KEY TAKEAWAYS

- Thẻ tín dụng là gì? Thẻ do ngân hàng/TCTD phát hành, cho phép bạn "chi tiêu trước – trả tiền sau" trong hạn mức được cấp, không cần tiền sẵn trong tài khoản.

- Miễn lãi dài ngày: 45–55 ngày không lãi nếu trả đủ đúng hạn; nhiều thẻ hoàn tiền 5–10% cho ăn uống, mua sắm online.

- Rủi ro cần tránh: Lãi suất 20–35%/năm nếu trễ hạn, phí rút tiền mặt 4–5% + lãi ngay, dễ chi tiêu quá khả năng và nợ xấu CIC.

- Quy định mới 2026: Từ 05/01/2026 phải xác thực sinh trắc học NFC (quét chip CCCD/khuôn mặt) khi phát hành và giao dịch online theo Thông tư 45/2025/TT-NHNN.

- Gợi ý chọn thẻ năm 2026: Người mới ưu tiên HSBC (hoàn tiền và quà tặng miễn phí khi mở thẻ tại Rabbit Care), VIB (hoàn tiền cao, rút 100% hạn mức), Techcombank/VPBank (hoàn 10% online).

Thẻ tín dụng là gì? A–Z thẻ tín dụng trước khi dùng 2026

Thẻ tín dụng là công cụ tài chính tiện lợi, cho phép bạn "chi tiêu trước – trả tiền sau" mà không cần có tiền sẵn trong tài khoản. Ngân hàng sẽ cấp cho bạn một hạn mức tín dụng nhất định, bạn dùng thẻ để thanh toán mua sắm, ăn uống, du lịch... và trả lại sau (miễn lãi đến 45-55 ngày tùy ngân hàng).

Từ 05/01/2026, phải xác thực sinh trắc học bắt buộc khi phát hành và giao dịch online theo Thông tư 45/2025/TT-NHNN (sửa đổi Thông tư 18/2024) để tăng an toàn, chống gian lận.

Bài viết này sẽ giúp bạn hiểu rõ từ A-Z về thẻ tín dụng 2026. Nếu sẵn sàng mở thẻ với hoàn tiền cao nhất và nhiều ưu đãi khác, liên hệ Rabbit Care ngay để được tư vấn miễn phí và duyệt nhanh trong ngày!

1. Thẻ tín dụng là gì?

1.1 Thẻ tín dụng là gì?

Thẻ tín dụng (Credit Card) là loại thẻ do ngân hàng hoặc tổ chức tài chính phát hành, cho phép bạn "chi tiêu trước – trả tiền sau" trong một hạn mức tín dụng đã được cấp.

Bạn có thể dùng thẻ tín dụng để thanh toán mua sắm, ăn uống, du lịch, đóng học phí, trả phí bảo hiểm,… mà không cần tiền mặt ngay lập tức. Tiền sẽ trừ vào hạn mức tín dụng, không trừ trực tiếp vào tài khoản ngân hàng của bạn.

Nếu bạn thanh toán đủ 100% dư nợ đúng hạn, bạn sẽ được miễn lãi 45–55 ngày tùy ngân hàng. Đây chính là thời gian "miễn phí mượn tiền" để bạn linh hoạt tài chính

Cách thanh toán dư nợ thẻ tín dụng đúng hạn!

1.2 Thẻ tín dụng khác gì thẻ ghi nợ (thẻ ATM)?

Thẻ tín dụng (Credit Card):

- Nguồn tiền: Tiền ngân hàng cho vay trong hạn mức

- Miễn lãi: Có (45–55 ngày miễn lãi nếu trả đủ)

- Rủi ro: Lãi suất cao, phí cao nếu trả chậm, dễ nợ xấu

- Ưu đãi: Hoàn tiền 5–10%, tích điểm, bảo hiểm du lịch

- Điều kiện mở thẻ: Thu nhập trên 6 triệu đồng/ tháng, lịch sử tín dụng tốt

- Mục đích: Chi tiêu trước trả sau, tích điểm, hoàn tiền

Cách kiểm tra lịch sử tín dụng CIC! Cách check CIC bằng CCCD!

Thẻ ghi nợ (Debit Card/ATM):

- Nguồn tiền: Tiền bạn nộp vào tài khoản

- Miễn lãi: Không áp dụng

- Rủi ro: Ít rủi ro nợ xấu, nhưng mất tiền nếu lộ thông tin

- Ưu đãi: Ưu đãi thường ít hơn, ít hoàn tiền/điểm thưởng

- Điều kiện mở thẻ: Chỉ cần mở tài khoản ngân hàng

- Mục đích: Rút tiền mặt, thanh toán trong phạm vi số dư.

Tóm lại: thẻ tín dụng giúp bạn linh hoạt tài chính và có nhiều ưu đãi, nhưng phải trả nợ đúng hạn; thẻ ghi nợ thì an toàn hơn, nhưng "tiền hết thì không chi tiêu được".

1.3 Rủi ro cần tránh khi dùng thẻ tín dụng

- Lãi suất cao nếu trễ hạn: Cập nhật 2025: Lãi suất phạt có thể lên đến 30-40%/năm tùy ngân hàng (thêm phí phạt trả chậm 4-5%).

- Dễ chi tiêu quá tay: Dẫn đến nợ nần nếu không kiểm soát.

- Phí rút tiền mặt thẻ tín dụng cao: 4-5% + lãi ngay lập tức.

- Rủi ro bảo mật: Mất thẻ hoặc lộ thông tin có thể bị lạm dụng.

- Ảnh hưởng điểm tín dụng: Trễ hạn ghi nợ xấu CIC, khó vay sau.

Tóm lại: Thẻ tín dụng là "con dao hai lưỡi" – tiện lợi và tiết kiệm nếu dùng đúng cách, nhưng rủi ro cao nếu lạm dụng. Hãy chỉ chi tiêu trong khả năng trả và thanh toán đủ đúng hạn để tận dụng tối đa lợi ích năm 2026!

Mở Thẻ Tín Dụng Online Tại Rabbit Care Nhận Quà Miễn Phí

Thẻ tín dụng HSBC LiveFree

Miễn phí phát hành thẻ năm đầu tiên

- Mở thẻ và chi tiêu hợp lệ nhận ngay AirPods Gen 4 hoặc Loa JBL Flip 7

- Trả góp 0% lãi suất, 0% phí chuyển đổi, tại các đối tác của HSBC

- Trả góp 0% lãi suất với phí chuyển đổi thấp chỉ từ 1,99% cho chi tiêu từ 2 triệu VNĐ tại bất cứ thương hiệu không là đối tác của HSBC

- Miễn lãi lên đến 55 ngày, thoải mái chi tiêu

Điều kiện mở thẻ

Thu nhập tối thiểu hàng tháng:

- 6 triệu VND đối với khách Việt Nam

- Nhận Lương chuyển khoản hàng tháng

- Không áp dụng cho Freelancer, tự doanh, nhân viên bán thời gian, học sinh, sinh viên, nội trợ

Thẻ tín dụng HSBC Cash Back

Miễn phí phát hành thẻ năm đầu tiên

- Mở thẻ và chi tiêu hợp lệ nhận ngay AirPods Gen 4 hoặc Loa JBL Flip 7

- Miễn phí phát hành thẻ năm đầu

- Hoàn tiền đến 8% siêu thị và cửa hàng bách hóa

- Hoàn 1% cho chăm sóc sức khoẻ và giáo dục

- Hoàn 0,3% cho tất cả chi tiêu còn lại

- Miễn lãi lên đến 55 ngày, thoải mái chi tiêu

Điều kiện mở thẻ

Thu nhập tối thiểu hàng tháng:

- 6 triệu VND đối với khách Việt Nam

- Nhận Lương chuyển khoản hàng tháng

- Không áp dụng cho Freelancer, tự doanh, nhân viên bán thời gian, học sinh, sinh viên, nội trợ

Thẻ tín dụng HSBC Live+

Miễn phí phát hành thẻ năm đầu tiên

- Mở thẻ và chi tiêu hợp lệ nhận ngay AirPods Gen 4 hoặc Loa JBL Flip 7

- Miễn phí phát hành thẻ năm đầu

- Hoàn tiền đến 8% cho mua sắm (trực tuyến/trực tiếp) và ẩm thực

- Hoàn tiền không giới hạn lên đến 1% cho chi tiêu giải trí: xem phim, nghe nhạc,...

- Hoàn không giới hạn 0,3% tất cả chi tiêu khác

- Miễn lãi lên đến 55 ngày, thoải mái chi tiêu

Điều kiện mở thẻ

Thu nhập tối thiểu hàng tháng:

- 6 triệu VND đối với khách Việt Nam

- Nhận Lương chuyển khoản hàng tháng

- Không áp dụng cho Freelancer, tự doanh, nhân viên bán thời gian, học sinh, sinh viên, nội trợ

Thẻ tín dụng HSBC TravelOne

Miễn phí phát hành thẻ năm đầu tiên

- Mở thẻ và chi tiêu hợp lệ nhận ngay AirPods Gen 4 hoặc Loa JBL Flip 7

- Miễn phí phát hành thẻ năm đầu

- Tích lũy đến 3X điểm thưởng cho chi tiêu quốc tế và du lịch

- Tích lũy 2X điểm thưởng cho chi tiêu du lịch nội địa

- Tích lũy 1X điểm thưởng không giới hạn cho tất cả giao dịch khác

- An tâm bảo hiểm du lịch đến 11,5 tỷ VNĐ

- Miễn phí dịch vụ phòng chờ sân bay 4 lần/ năm

Điều kiện mở thẻ

Thu nhập tối thiểu hàng tháng:

- 15 triệu VND đối với khách Việt Nam

- Nhận Lương chuyển khoản hàng tháng

- Không áp dụng cho Freelancer, tự doanh, nhân viên bán thời gian, học sinh, sinh viên, nội trợ

VIB Cash Back

VIB / MASTERCARD

- Hoàn tiền lên đến 10% cho các danh mục chi tiêu đặc biệt (ẩm thực, bảo hiểm, giải trí, marketing quảng cáo)

- Hoàn tiền lên đến 2,000,000Đ/kỳ sao kê theo điều kiện chi tiêu

- Hoàn 10% theo doanh số chi tiêu hàng tháng trong vòng 3 tháng đầu

- Tặng ngay 300,000 VNĐ cho các giao dịch lưu thông tin thẻ trong vòng 90 ngày kể từ ngày phát hành thẻ

VIB Financial Free

VIB / MASTERCARD

- Rút tiền linh hoạt tối đa 100% hạn mức thẻ

- Miễn phí thường niên năm đầu tiên không điều kiện

- Ưu đãi 0% lãi suất cho các giao dịch chi tiêu và rút tiền trong 3 kỳ sao kê đầu tiên

- Hoàn 10% theo doanh số chi tiêu hàng tháng trong vòng 3 tháng đầu

VIB Rewards Unlimited

VIB / MASTERCARD

- Tích điểm không giới hạn mọi giao dịch

- Tỷ lệ tích điểm cao cho mua sắm và siêu thị

- Nhân đôi điểm thưởng khi tổng chi tiêu trên 10 triệu đồng mỗi kỳ sao kê

- Dễ dàng đổi thưởng cho mua sắm, du lịch và nhiều lợi ích khác

- Đáp ứng mọi nhu cầu

VIB Travel Élite

VIB / MASTERCARD

- Miễn phí giao dịch ngoại tệ trong 3 kỳ sao kê đầu tiên và chỉ 1% cho các kỳ sau

- Nhận 1 điểm thưởng cho mỗi 20.000 đồng chi tiêu quốc tế và miễn phí 4 lần sử dụng phòng chờ thương gia mỗi năm

- Ưu đãi không giới hạn phòng chờ thương gia khi chi tiêu trên 60 triệu đồng/năm

- Dành riêng cho những người yêu thích du lịch và khám phá

VIB Family Link

VIB / VISA

- Trả góp 0% lãi suất các khoản chi tiêu giáo dục với kỳ hạn 3-6 tháng

- Hoàn tiền hấp dẫn lên đến 10% (tối đa 1.000.000 đồng/tháng) cho giáo dục, bảo hiểm, y tế

- Nhận hoàn tiền lên đến 10% cho các giao dịch trên 100 triệu đồng

- Lựa chọn lý tưởng cho các gia đình quan tâm đến đầu tư giáo dục và sức khỏe

VIB Super Card

VIB / AMERICAN EXPRESS

- Tích điểm thưởng lớn đến 1.000.000 điểm/tháng khi chi tiêu trong 6 danh mục tùy chỉnh

- Cá nhân hóa lợi ích với danh mục phù hợp nhất như ẩm thực, du lịch, mua sắm

- Chủ động quản lý tài chính với nhu cầu cá nhân

- Lựa chọn hàng đầu cho người muốn tối đa hóa phần thưởng từ chi tiêu

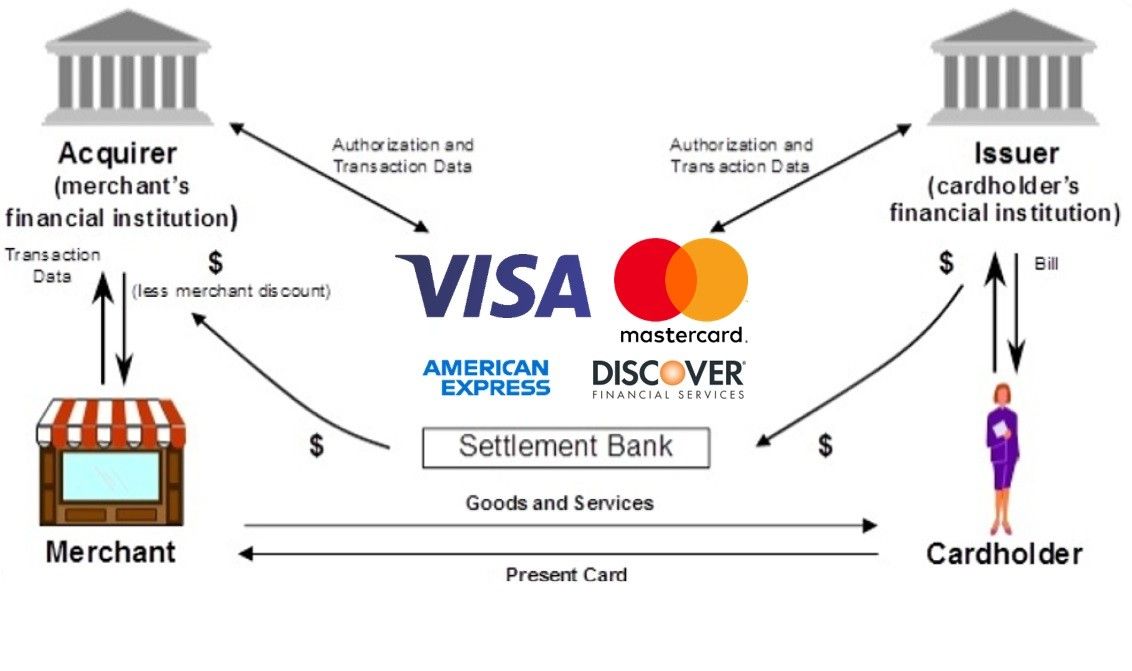

2. Thẻ tín dụng hoạt động như thế nào?

Thẻ tín dụng hoạt động theo chu kỳ "chi tiêu – sao kê – thanh toán", giúp bạn linh hoạt tài chính. Dưới đây là 6 bước cơ bản mà mọi thẻ tín dụng đều tuân theo:

Bước 1: Ngân hàng cấp hạn mức tín dụng

Dựa trên thu nhập, lịch sử tín dụng (CIC), bạn được cấp hạn mức (ví dụ: 50-200 triệu). Đây là số tiền tối đa bạn có thể "mượn" để chi tiêu.

Bước 2: Bạn sử dụng thẻ để thanh toán

Quẹt thẻ, chạm contactless hoặc nhập số thẻ online để mua sắm, ăn uống, du lịch... Tiền sẽ trừ vào hạn mức, không trừ trực tiếp tài khoản ngân hàng.

Thẻ Visa bị từ chối thanh toán online thì phải làm sao?

Bước 3: Giao dịch được ghi nhận realtime

Mọi chi tiêu hiển thị ngay trên app ngân hàng (VPBank NEO, Techcombank Mobile...).

Bước 4: Cuối kỳ sao kê, ngân hàng gửi bảng kê

Thường 1 lần/tháng, liệt kê tất cả giao dịch, số tiền tối thiểu cần trả và tổng dư nợ thẻ tín dụng. Từ 2025, sao kê điện tử bắt buộc (gửi qua email/app), hỗ trợ xem realtime mọi lúc trên ứng dụng di động – giúp bạn theo dõi chi tiêu tức thì, tránh bất ngờ.

Bước 5: Bạn thanh toán nợ

- Trả tối thiểu (khoảng 5% dư nợ) → còn lại chịu lãi.

- Trả đủ 100% → miễn lãi hoàn toàn (45-55 ngày).

- Thanh toán qua app, chuyển khoản hoặc tự động trích nợ.

Bước 6: Chu kỳ lặp lại

Hạn mức được khôi phục tương ứng số tiền bạn đã trả, sẵn sàng cho kỳ mới.

Mẹo hay: Luôn theo dõi app realtime để kiểm soát chi tiêu. Nếu trả đủ đúng hạn, bạn gần như "mượn tiền miễn phí" và còn nhận hoàn tiền/điểm thưởng!

3. Các Loại Thẻ Tín Dụng Phổ Biến Hiện Nay 2026

| Phân loại | Phạm vi sử dụng | Đối tượng | Thương hiệu | Ưu điểm | Nhược điểm |

|---|---|---|---|---|---|

Thẻ nội địa | Chỉ trong Việt Nam (POS, ATM, online nội địa) | Cá nhân & Doanh nghiệp nhỏ | NAPAS | Phí thấp, dễ mở, ưu đãi nội địa cao (hoàn tiền siêu thị, xăng dầu) | Không dùng quốc tế |

Thẻ quốc tế | Toàn cầu (hơn 200 quốc gia) | Cá nhân & Doanh nghiệp | Visa, MasterCard, JCB | Thanh toán quốc tế dễ dàng, hoàn tiền du lịch, tích dặm bay | Phí chuyển đổi ngoại tệ 2-3% |

Thẻ cá nhân | Nội địa hoặc quốc tế | Cá nhân (từ 18 tuổi) | Visa/MasterCard/JCB/NAPAS | Hoàn tiền 5-10% mua sắm, miễn lãi 45-55 ngày | Chịu trách nhiệm cá nhân thanh toán |

Thẻ doanh nghiệp | Nội địa hoặc quốc tế | Công ty, tổ chức | Visa Business, MasterCard Business | Quản lý chi phí công tác, báo cáo rõ ràng, hạn mức cao | Thủ tục phức tạp, cần ủy quyền văn bản |

Gợi ý chọn thẻ 2026:

- Hay mua sắm online/du lịch → Chọn Visa hoặc MasterCard (phổ biến nhất toàn cầu).

- Thích ưu đãi châu Á/Nhật Bản → Chọn JCB.

- Chỉ chi tiêu nội địa → Chọn NAPAS (phí thấp).

- Doanh nghiệp → Chọn thẻ Business để quản lý chi phí.

Nếu bạn chưa biết chọn loại nào, liên hệ Rabbit Care để được tư vấn miễn phí và mở thẻ phù hợp nhất với ưu đãi cao năm 2025 nhé!

4. Điều kiện và quy định để sở hữu thẻ tín dụng

- Độ tuổi: Từ 18 tuổi trở lên (một số ngân hàng chấp nhận từ 21 tuổi).

- Quốc tịch: Công dân Việt Nam hoặc người nước ngoài cư trú hợp pháp ≥12 tháng.

- Thu nhập ổn định: Thu nhập tối thiểu 5-15 triệu đồng/tháng tùy ngân hàng (ví dụ: 5 triệu tại VPBank/Techcombank cho thẻ cơ bản; 15 triệu tại HSBC cho thẻ cao cấp). Chứng minh bằng sao kê lương, hợp đồng lao động hoặc sổ tiết kiệm.

- Lịch sử tín dụng tốt: Không nợ xấu CIC (nhóm 1-2 có thể mở nếu cải thiện).

- Giấy tờ cần chuẩn bị: CCCD/CMND/Hộ chiếu (bản gốc + sao). Hộ khẩu/Sổ tạm trú (nếu cần). Chứng minh thu nhập (sao kê lương 3-6 tháng, hợp đồng lao động...).

Làm thẻ tín dụng không chứng minh thu nhập được không?

Cập nhật mới 2025: Theo Thông tư 45/2025/TT-NHNN, khi phát hành thẻ, ngân hàng bắt buộc xác thực sinh trắc học NFC (quét chip CCCD qua điện thoại hoặc gặp trực tiếp) để tăng an toàn, chống gian lận. Bạn cần điện thoại hỗ trợ NFC và CCCD gắn chip.

5. Mẹo Quản Lý Và Sử Dụng Thẻ Tín Dụng Hiệu Quả

8 mẹo vàng sử dụng thẻ tín dụng thông minh:

- Trả đủ 100% dư nợ đúng hạn → Miễn lãi 45-55 ngày, tránh phạt và xây dựng điểm CIC tốt.

- Theo dõi chi tiêu realtime qua app → Các app ngân hàng (VPBank NEO, Techcombank Mobile...) gửi thông báo giao dịch ngay, giúp kiểm soát hạn mức.

- Tận dụng ưu đãi hoàn tiền & ưu đãi → Chọn thẻ phù hợp (hoàn 10% online tại Techcombank, 8% ăn uống tại thẻ tín dụng HSBC) để tối đa hóa lợi ích.

- Tránh rút tiền mặt → Phí cao 4-5% + lãi ngay lập tức (không miễn lãi), tổng chi phí có thể lên 30%/năm – chỉ dùng khi khẩn cấp!

- Đặt nhắc nhở thanh toán → Thiết lập tự động trích nợ hoặc nhắc lịch trên điện thoại.

- Không chi tiêu quá 30-50% hạn mức → Giữ điểm tín dụng cao, dễ tăng hạn mức sau.

- Bảo mật thẻ kỹ lưỡng → Không chia sẻ CVV, dùng thanh toán contactless/app an toàn.

- Kiểm tra sao kê thẻ tín dụng hàng tháng → Phát hiện giao dịch lạ ngay lập tức.

Áp dụng các mẹo này, bạn không chỉ tránh nợ xấu mà còn "kiếm tiền" từ hoàn tiền/điểm thưởng. Nếu cần tư vấn thẻ tín dụng phù hợp nhất 2026, liên hệ Rabbit Care miễn phí để được hỗ trợ nhé!

6. Câu hỏi thường gặp về thẻ tín dụng

Tại sao nên mở thẻ tín dụng HSBC online tại Rabbit Care?

Rabbit Care là nền tảng so sánh và tư vấn tài chính – bảo hiểm trực tuyến thuộc Tập đoàn BTS, hiện đang hoạt động tại Việt Nam với vai trò trung gian kết nối khách hàng và các đối tác tài chính uy tín. Rabbit Care hợp tác chính thức với nhiều ngân hàng lớn như HSBC, VIB, UOB, Pacific Cross, MSIG và PVI… để cung cấp các chương trình ưu đãi mở thẻ tín dụng và sản phẩm bảo hiểm một cách minh bạch, an toàn.

Khách hàng mở thẻ HSBC online tại Rabbit Care có cơ hội nhận quà tặng giá trị như AirPods Gen 4, Loa JBL Flip 7, Marshall Willen hoặc Marshal Minor 4, chỉ dành riêng cho những ai đăng ký thành công online và chi tiêu thành công. Thông tin chi tiết ưu đãi tại đây.

6.1 Có nên làm thẻ tín dụng khi thu nhập thấp?

Người thu nhập thấp vẫn có thể mở thẻ tín dụng nếu đáp ứng điều kiện ngân hàng (ví dụ từ 5–8 triệu/tháng tùy ngân hàng). Nên chọn hạn mức vừa phải, ưu đãi phí thường niên thấp, và luôn trả đúng hạn để tránh nợ xấu.

6.2 Mở thẻ tín dụng mất bao lâu? Có thể mở thẻ tín dụng online?

Thời gian duyệt thường từ 3–7 ngày, nhiều ngân hàng mở thẻ online duyệt nhanh trong 15–30 phút (VIB).

Từ 2026 có quy định sinh trắc học bắt buộc để phát hành và giao dịch online: xác thực sinh trắc học NFC (quét chip CCCD qua điện thoại hoặc gặp trực tiếp tại ngân hàng) theo Thông tư 45/2025/TT-NHNN.

6.3 Dùng thẻ tín dụng có mất phí không? Các loại phí thẻ tín dụng phổ biến?

Có. Các loại phí phổ biến:

Phí thường niên

Phí rút tiền mặt (4–5% + lãi ngay lập tức)

Phí chuyển đổi ngoại tệ (2–3%)

Phí trễ hạn (4–5%)

Phí vượt hạn mức

6.4 Mất thẻ tín dụng phải làm gì?

Báo ngay ngân hàng để khóa thẻ qua app hoặc Call Center, làm lại thẻ mới. Nếu có giao dịch lạ, cung cấp thông tin để ngân hàng điều tra.

6.5 Có nên rút tiền mặt từ thẻ tín dụng không?

Về lý thuyết được, nhưng phí 4–5% + lãi ngay từ ngày rút, tổng chi phí có thể lên 30%/năm. Rút tiền mặt thẻ tín dụng dùng khi khẩn cấp và hạn chế tối đa.

6.6 Có nên sở hữu nhiều hơn 1 thẻ tín dụng?

Có thể có 2–3 thẻ để đa dạng ưu đãi và ngân hàng, nhưng người mới nên bắt đầu 1 thẻ chính, tối đa 2 thẻ nếu thu nhập ổn và quản lý tốt.

6.7 Đóng thẻ tín dụng có ảnh hưởng đến điểm tín dụng CIC không?

Đóng thẻ đúng cách không gây nợ xấu, nhưng nếu trước đó đã trễ hạn nhiều lần thì ảnh hưởng vẫn còn. Nên đóng thẻ khi không dư nợ và không còn phí thường niên.

>>> Xem hướng dẫn cách đóng thẻ tín dụng an toàn tại đây!

Lời kết

Thẻ tín dụng là con dao hai lưỡi: tiện lợi và "kiếm tiền" nếu bạn dùng đúng cách, nhưng rủi ro cao nếu lạm dụng.

- Bí quyết để tận dụng tối đa lợi ích năm 2026:

- Chỉ chi tiêu trong khả năng trả nợ của bạn

- Luôn trả đủ 100% dư nợ đúng hạn → Miễn lãi 45–55 ngày, tránh phạt, xây dựng điểm CIC tốt

- Theo dõi app realtime để kiểm soát hạn mức và tránh chi tiêu quá tay

- Chọn thẻ hoàn tiền cao phù hợp (HSBC, VIB) để tối đa hóa lợi ích

- Tuân thủ quy định sinh trắc học NFC bắt buộc từ 05/01/2026 để tăng an toàn, chống gian lận

Nếu bạn cần tư vấn mở thẻ tín dụng phù hợp nhất 2026, liên hệ Rabbit Care miễn phí để được hỗ trợ chọn thẻ hoàn tiền cao, duyệt nhanh trong ngày!